شهدت أسعار الفائدة العالمية تقلبات حادة خلال الشهور الأخيرة، ولا سيما أسعار الفائدة على السندات الحكومية الأطول أجلا. فقد ارتفع العائد على سندات الخزانة الأمريكية لأجل عشر سنوات مجددا عقب تراجعه من مستوى 5% المسجل في أكتوبر والذي يعد أعلى مستوياته خلال 16 عاما. وبالمثل، سجلت أسعار الفائدة في الاقتصادات المتقدمة الأخرى تحركات ملحوظة.

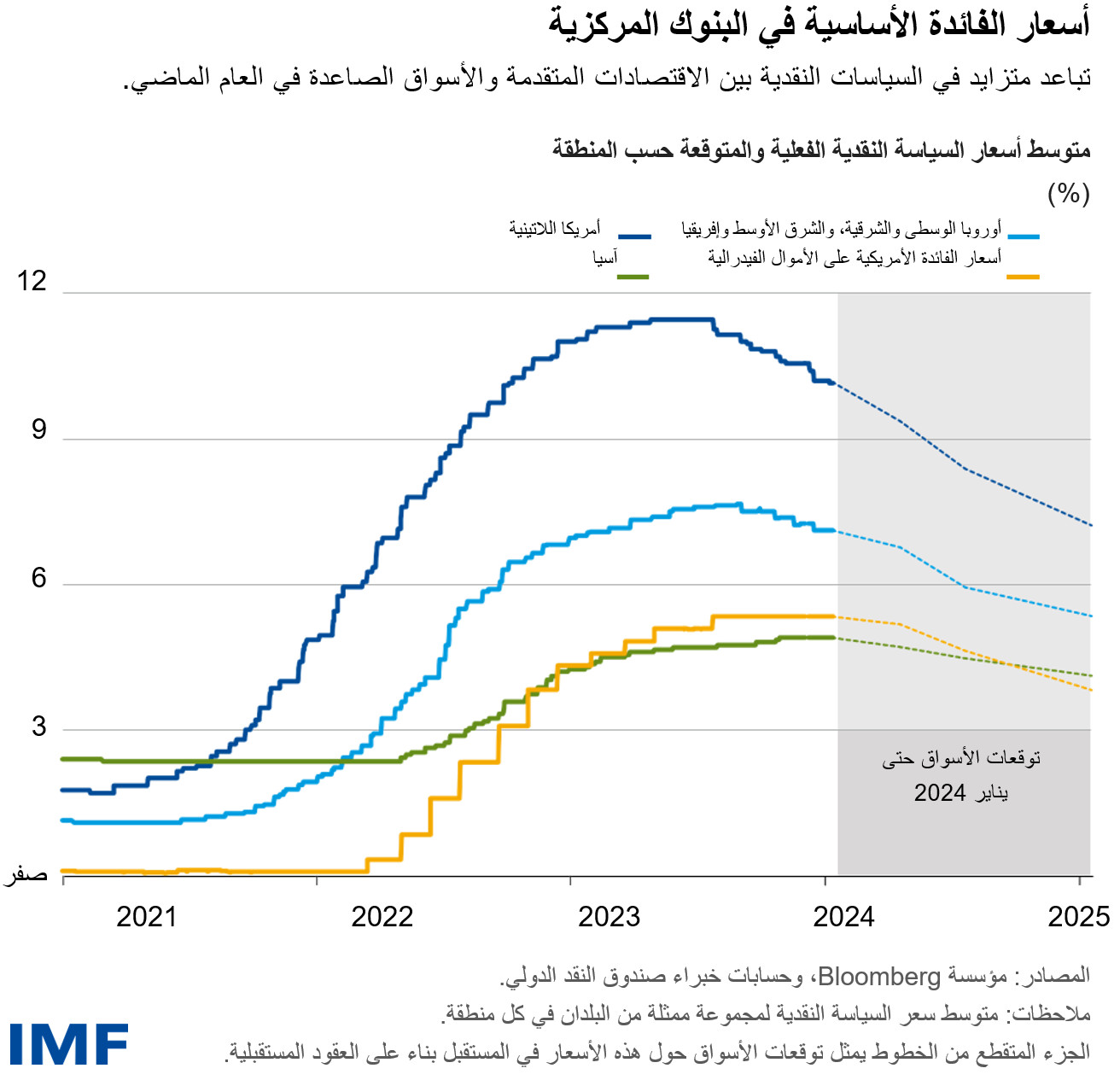

غير أن تحركات أسعار الفائدة كانت أكثر اعتدالا في اقتصادات الأسواق الصاعدة. ونتناول ذلك في أحدث عدد من تقرير الاستقرار المالي العالمي من منظور أطول أجلا، حيث نوضح أن العائد على السندات السيادية لأجل عشر سنوات في الأسواق الصاعدة في أمريكا اللاتينية وآسيا تراجعت حساسيته في المتوسط تجاه أسعار الفائدة الأمريكية بمقدار الثلثين والخُمسين على الترتيب خلال دورة التشديد النقدي الحالية مقارنة بنوبة اهتياج السوق إزاء عودة السياسة النقدية العادية في عام 2013.

وبينما يُعزى تراجع الحساسية في جزء منه إلى تباعد السياسات النقدية بين البنوك المركزية في الاقتصادات المتقدمة والأسواق الصاعدة خلال العامين الماضيين، فإنه يتعارض رغم ذلك مع الدراسات الاقتصادية التي توصلت إلى أن أسعار الفائدة في الاقتصادات المتقدمة تنشأ عنها تداعيات ملحوظة في الأسواق الصاعدة. وتحديدا، كانت الأسواق الصاعدة الكبرى أكثر انعزالا عن تقلبات أسعار الفائدة العالمية من المتوقع في ضوء التجارب التاريخية، ولا سيما في آسيا.

وهناك بوادر أخرى على الصلابة في الأسواق الصاعدة الكبرى خلال هذه الفترة من التقلبات. فقد شهدت أسعار الصرف وأسعار الأسهم وفروق العائد على السندات السيادية تقلبات معتدلة. والأهم من ذلك أن أسواق السندات لم تشهد خروج المستثمرين الأجانب، على عكس الفترات السابقة التي سجلت خروج تدفقات رأسمالية كبيرة في أعقاب تصاعد تقلبات أسعار الفائدة العالمية، بما في ذلك ما حدث مؤخرا في عام 2022.

وهذه الصلابة لم تكن من قبيل الحظ. فالعديد من الأسواق الصاعدة أمضت سنوات في تحسين أطر سياساتها لتخفيف الضغوط الخارجية، إلى جانب بناء احتياطيات إضافية من النقد الأجنبي طوال العقدين الماضيين. وطورت بلدان عديدة ترتيبات سعر الصرف، بما في ذلك التحول إلى سعر الصرف المرن. وفي العديد من الحالات، طرأت تحولات هائلة في سعر الصرف ساهمت في استقرار الاقتصاد الكلي. كذلك، أصبح هيكل الدين العام أكثر صلابة، كما ازدادت ثقة المدخرين والمستثمرين المحليين في الاستثمار في الأصول بالعملة المحلية، مما حد من الاعتماد على رأس المال الأجنبي.

وربما يكمن العامل الأهم على الإطلاق في نجاح الأسواق الصاعدة الكبرى في تعزيز استقلالية بنوكها المركزية وتحسين أطر السياسات، ومن ثم اكتساب المزيد من المصداقية تدريجيا، وهو ما يتسق إلى حد كبير مع مشورة الصندوق. وقد نذهب إلى القول أيضا بأن البنوك المركزية في هذه البلدان اكتسبت مصداقية أكبر منذ بداية الجائحة من خلال تشديد سياساتها النقدية في الوقت المناسب وما نتج عن ذلك من عودة التضخم إلى مستوياته المستهدفة.

وخلال حقبة ما قبل الجائحة، رفعت بنوك مركزية عديدة أسعار الفائدة قبل نظرائها في الاقتصادات المتقدمة – ففي المتوسط، أضافت الأسواق الصاعدة 780 نقطة أساس إلى أسعار الفائدة الأساسية مقابل زيادة قدرها 400 نقطة أساس في الاقتصادات المتقدمة. وساعد اتساع فروق أسعار الفائدة في الأسواق الصاعدة التي رفعت أسعار فائدتها على تكوين هوامش أمان في هذه الأسواق، مما جنبها الضغوط الخارجية. وعلاوة على ذلك، ساعد ارتفاع أسعار السلع الأولية خلال الجائحة في تعزيز المراكز الخارجية للأسواق الصاعدة المنتجة للسلع الأولية.

كذلك، ظلت الأوضاع المالية العالمية معتدلة إلى حد كبير خلال دورة التشديد النقدي العالمية الحالية، لا سيما في العام الماضي، وذلك على عكس فترات ارتفاع أسعار الفائدة السابقة في الاقتصادات المتقدمة التي صاحبتها أوضاع مالية عالمية أكثر تشددا.

نظرة استشرافية

بالرغم من جني ثمار سنوات من العمل على بناء هوامش الأمان وتطبيق السياسات الاستباقية، على صناع السياسات في الأسواق الصاعدة الكبرى مواصلة توخي الحذر، مع مراقبة التحديات التي تنطوي عليها "الخطوة الأخيرة" في مسار خفض التضخم والتشرذم الاقتصادي والمالي المتزايد. وتبرز ثلاثة تحديات في هذا الصدد:

- تراجع فروق أسعار الفائدة، حيث يتوقع المستثمرون تخفيض أسعار الفائدة في بعض الأسواق الصاعدة بوتيرة أسرع مقارنة بالاقتصادات المتقدمة، مما قد يشجع رأس المال على التخلي عن أصول الأسواق الصاعدة وتفضيل أصول الأسواق المتقدمة؛

- التشديد الكمي في الاقتصادات المتقدمة الكبرى يواصل سحب السيولة من الأسواق المالية، مما قد يؤدي إلى تداعيات إضافية على التدفقات الرأسمالية في الأسواق الصاعدة؛

- استمرار تقلبات أسعار الفائدة العالمية في الوقت الذي أصبح فيه المستثمرون أكثر حذرا إزاء التغيرات المفاجئة في البيانات الاقتصادية – كرد فعل تجاه تأكيد البنوك المركزية على أهمية الاعتماد على البيانات. وتواجه الأسواق الصاعدة مخاطر نتيجة توقعات الأسواق بقيام البنوك المركزية في الأسواق المتقدمة بإجراء تخفيضات حادة في أسعار الفائدة هذا العام. وإذا ما ثبت خطأ هذه التوقعات، قد يفترض المستثمرون مجددا استمرار تطبيق أسعار الفائدة المرتفعة لفترة أطول، مما سينعكس بالسلب على أسعار الأصول عالية المخاطر، بما في ذلك الأسهم والسندات في الأسواق الصاعدة.

وتباطؤ الأسواق الصاعدة، حسب توقعات أحدث عدد من تقرير مستجدات آفاق الاقتصاد العالمي، لا ينشأ من خلال قنوات التجارة التقليدية فحسب، بل من خلال القنوات المالية أيضا. وينطبق ذلك خصوصا على الوقت الحالي الذي يشهد تزايد أعداد المقترضين المتعثرين عالميا، مما يؤدي بدوره إلى إضعاف الميزانيات العمومية للبنوك. ويؤثر ضعف النمو الاقتصادي على خسائر القروض المصرفية في الأسواق الصاعدة حسبما نوضح في أحد فصول عدد أكتوبر من تقرير الاستقرار المالي العالمي.

وتواجه الأسواق الصاعدة الواعدة – أي الاقتصادات النامية ذات الأسواق المالية القابلة للاستثمار رغم محدوديتها – والبلدان الأقل دخلا تحديات متزايدة، يتمثل أهمها في نقص التمويل الخارجي. فتكاليف الاقتراض لا تزال مرتفعة بما يحول في الواقع دون حصول هذه الاقتصادات على تمويل جديد أو تجديد ديونها الحالية تجاه المستثمرين الأجانب.

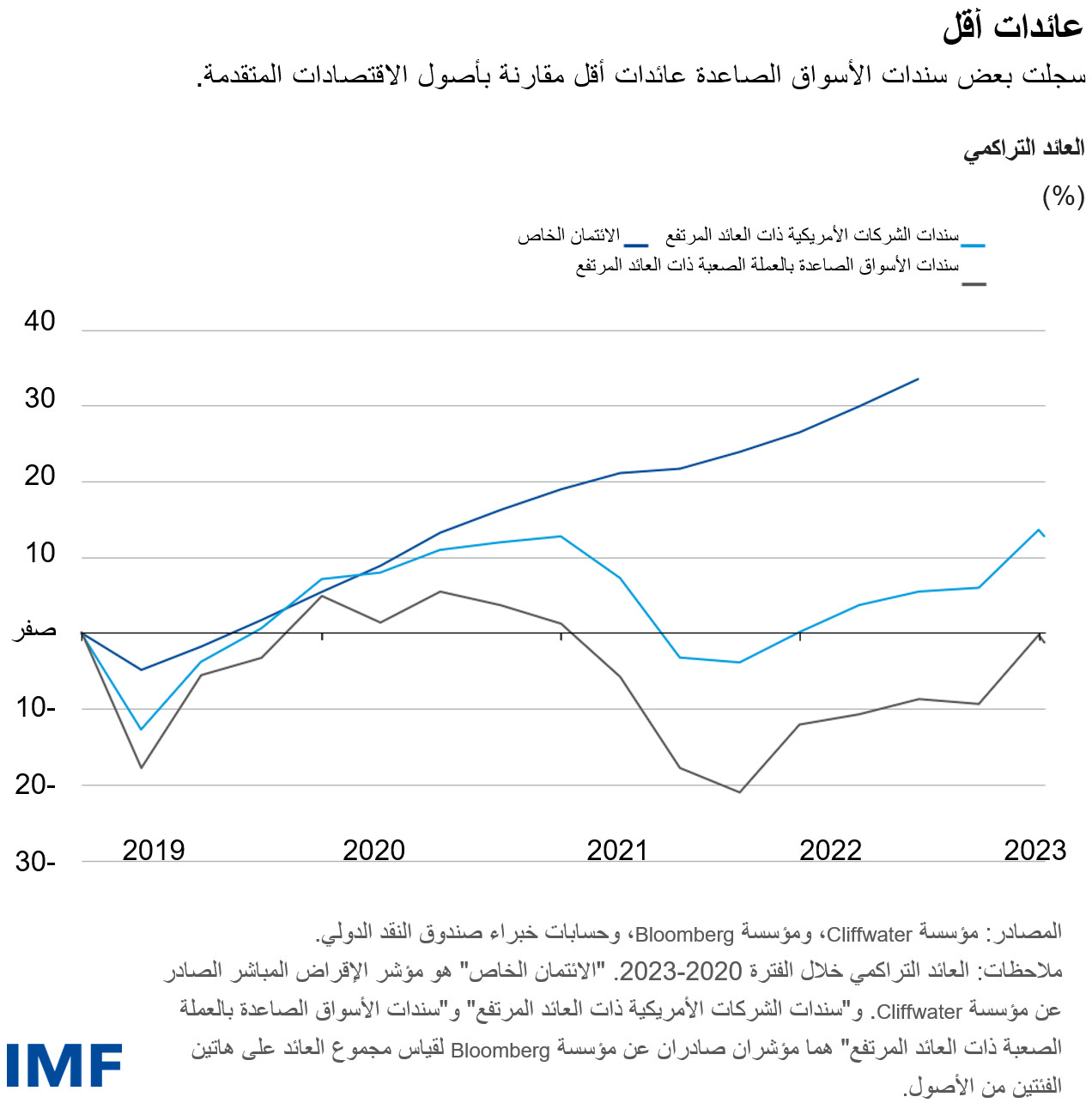

ويعكس ارتفاع تكلفة التمويل المخاطر المصاحبة لأصول الأسواق الصاعدة. فقد سجلت هذه الأصول بالفعل عائدات دولارية أقل من مثيلاتها في الاقتصادات المتقدمة في ظل ارتفاع أسعار الفائدة حاليا. وعلى سبيل المثال، بلغ العائد الصافي على سندات المصدرين ذوي العائد المرتفع أو التصنيف المنخفض في الأسواق الصاعدة حوالي صفر خلال السنوات الأربعة الماضية، مقابل 10% على السندات الأمريكية ذات العائد المرتفع، كما حقق ما يسمى بقروض الائتمان الخاص التي تقدمها مؤسسات غير مصرفية إلى الشركات الأمريكية منخفضة التصنيف عائدا أكبر. وقد يكون لهذا الفارق الضخم بين العائدات تأثير سلبي على آفاق التمويل الخارجي في الأسواق الصاعدة نظرا لأن المستثمرين الأجانب المفوضين للاستثمار في مختلف فئات الأصول يمكنهم العثور على أصول بديلة أعلى ربحية في الاقتصادات المتقدمة.

وبينما يتعين على صناع السياسات توخي الحذر في التعامل مع هذه التحديات التي تواجه اقتصادات الأسواق الصاعدة والاقتصادات الواعدة، هناك أيضا العديد من الفرص. فالأسواق الصاعدة تواصل التفوق على الاقتصادات المتقدمة من حيث معدلات النمو المتوقعة، والتدفقات الرأسمالية إلى أسواق الأسهم والسندات لا تزال قوية، وأطر السياسات تشهد تحسنا مستمرا في العديد من البلدان. وبالتالي قد تستمر صلابة الأسواق الصاعدة الكبرى التي تمثل عاملا مهما للمستثمرين العالميين منذ الجائحة.

سياسات حذرة

وينبغي أن تعمل الأسواق الصاعدة باستمرار على تعزيز المصداقية التي اكتسبتها بفضل سياساتها وأن تواصل موقفها الحذر. ففي ظل تزايد تقلبات أسعار الفائدة العالمية، ينبغي أن تستمر البنوك المركزية في الالتزام بمستويات التضخم المستهدفة، مع مواصلة الاعتماد على البيانات في تحديد أهداف التضخم.

واستمرار تركيز السياسة النقدية على استقرار الأسعار يعني أيضا استخدام جميع الأدوات الاقتصادية الكلية المتاحة لتفادي الضغوط الخارجية، مع الاسترشاد بإطار السياسات المتكامل* الذي وضعه صندوق النقد الدولي فيما يتعلق بتدخلات العملة وتدابير السلامة الاحترازية الكلية.

ويمكن للاقتصادات الواعدة والبلدان منخفضة الدخل تعزيز تعاونها مع الدائنين – بما في ذلك من خلال التعاون متعدد الأطراف – وإعادة بناء هوامش الأمان المالي لاستعادة القدرة على تعبئة رأس المال العالمي. وبوجه أعم، من شأن مصداقية خطط المالية العامة متوسطة الأجل وأطر السياسات النقدية أن تجعل البلدان أقدر على اجتياز فترات تقلبات أسعار الفائدة العالمية.

اشترك لمتابعة مدونة الصندوق ومطبوعاته الأخرى عبر هذا الرابط*